Personen-Rückversicherung

| Kennzahlen zur Personen-Rückversicherung | ||||||

| in Mio. EUR | 2015 | +/ - Vorjahr | 2014 | 2013 | 20121 | 2011 |

|---|---|---|---|---|---|---|

| Gebuchte Bruttoprämie | 7.730,9 | +19,7 % | 6.458,7 | 6.145,4 | 6.057,9 | 5.270,1 |

| Verdiente Nettoprämie | 6.492,4 | +20,0 % | 5.411,4 | 5.359,8 | 5.425,6 | 4.788,9 |

| Kapitalanlageergebnis | 709,2 | +15,5 % | 614,2 | 611,5 | 685,1 | 512,6 |

| Aufwendungen für Versicherungsfälle | 5.459,0 | +17,7 % | 4.636,2 | 4.305,7 | 4.023,5 | 3.328,6 |

| Veränderung der Deckungsrückstellung | 101,1 | 28,6 | 146,5 | 529,4 | 619,7 | |

| Aufwendungen für Provisionen | 1.075,1 | +13,6 % | 946,4 | 1.169,0 | 1.098,0 | 985,8 |

| Eigene Verwaltungskosten | 197,3 | +12,3 % | 175,7 | 156,7 | 144,1 | 130,6 |

| Sonstige Erträge und Aufwendungen | 35,9 | +43,1 % | 25,1 | -42,9 | -36,7 | -19,2 |

| Operatives Ergebnis (EBIT) | 405,1 | +53,6 % | 263,8 | 150,5 | 279,0 | 217,6 |

| Konzernergebnis | 289,6 | +41,3 % | 205,0 | 164,2 | 222,5 | 182,3 |

| Ergebnis je Aktie in EUR | 2,40 | +41,3 % | 1,70 | 1,36 | 1,84 | 1,51 |

| Selbstbehalt | 84,2 % | 83,9 % | 87,7 % | 89,3 % | 91,0 % | |

| EBIT-Marge2 | 6,2 % | 4,9 % | 2,8 % | 5,1 % | 4,5 % | |

| 1 Angepasst gemäß IAS 8 2 Operatives Ergebnis/verdiente Nettoprämie |

||||||

Die Personen-Rückversicherung hatte im zurückliegenden Berichtsjahr einen Anteil von 45 % an der Konzernbruttoprämie. Sie hat sich zu einem zentralen, strategischen Geschäftsfeld des Hannover Rück-Konzerns entwickelt und trägt somit einen wesentlichen Teil zum Erfolg der Gesellschaft bei. Mit langfristigen und partnerschaftlich geprägten Geschäftsbeziehungen zu unseren Kunden sowie unserer Expertise und unserer weltweiten Präsenz agieren wir direkt in den internationalen Märkten, erkennen Trends und neue Märkte, die wir aktiv mitgestalten. Profitabilität steht dabei stets im Fokus.

Gesamtgeschäft

In den einzelnen Quartalen des zurückliegenden Berichtsjahres haben sich die Ergebnisse des Personen-Rückversicherungsgeschäfts teilweise volatil entwickelt. Dies resultierte unter anderem aus unterschiedlichen Entwicklungen in den verschiedenen Märkten.

In Europa hat die Vorbereitung auf die Einführung von Solvency II zum Beginn des Geschäftsjahres 2016 die Versicherungsindustrie maßgeblich beeinflusst. Die Versicherungsgesellschaften haben sich intensiv mit den zukünftigen Kapital- und Berichtsanforderungen auseinandergesetzt. In diesem Zusammenhang haben wir gemeinsam mit unseren Erstversicherungskunden bereits diverse Möglichkeiten zur Schaffung einer optimalen Kapital- und Solvenzsituation erarbeitet. Als weiterer bedeutender Schritt in der zurückliegenden Berichtsperiode ist der Markteintritt in den kanadischen Lebensrückversicherungsmarkt mit der Gründung einer Niederlassung zu nennen. Neben der Schaffung neuer Geschäftspotenziale trägt dies zur weiteren Diversifikation unseres Geschäfts bei. Die asiatischen und zentral- sowie osteuropäischen Märkte zeigen ein gestiegenes Interesse an automatisierten Underwriting-Systemen sowie an innovativen Lebensversicherungskonzepten.

Insgesamt hat sich das Berichtsjahr sehr zufriedenstellend entwickelt. Wir konnten für das abgelaufene Berichtsjahr Bruttoprämieneinnahmen in Höhe von 7.730,9 Mio. EUR (Vorjahr: 6.458,7 Mio. EUR) erzielen. Dies entspricht einem Zuwachs von 19,7 %. Um Währungskursschwankungen bereinigt lag das Wachstum bei 9,5 %. Das vergleichbare Bruttoprämienwachstumsziel zwischen 5 % und 7 % haben wir somit deutlich überschritten. Der Selbstbehalt hat sich ebenfalls plangemäß entwickelt und betrug 84,2 % (83,9 %). Das Nettoprämienvolumen belief sich auf 6.492,4 Mio. EUR (5.411,4 Mio. EUR). Die währungskursbereinigte Entwicklung lag bei 10,0 %.

Die Kapitalanlageerträge in der Personen-Rückversicherung beliefen sich auf 709,2 Mio. EUR (614,2 Mio. EUR). Das Anlageergebnis beinhaltet zum einen unsere selbstverwalteten Kapitalanlagen und zum anderen die bei Zedenten hinterlegten Depots. Die selbstverwalteten Kapitalanlagen trugen im zurückliegenden Berichtsjahr 334,3 Mio. EUR (258,5 Mio. EUR) bei. Für die bei Zedenten hinterlegten Depots wurde ein Ergebnis von 374,9 Mio. EUR (355,7 Mio. EUR) erreicht. Vor dem Hintergrund des unverändert niedrigen Zinsniveaus an den Kapitalmärkten ist der leichte Anstieg des Ergebnisses besonders hoch einzuschätzen und spiegelt eine solide Anlagestrategie wider.

Das operative Ergebnis (EBIT) in der Personen-Rückversicherung erreichte einen sehr erfreulichen Wert von 405,1 Mio. EUR (263,8 Mio. EUR). Unterstützt wurde der Ergebniszuwachs durch die erfreuliche Entwicklung des Financial Solutions- Geschäfts. Insgesamt war das sehr gute unterliegende Ergebnis einerseits durch positive Einmaleffekte beeinflusst, wie z. B. durch die vorzeitige Auflösung eines Vertrages im ersten Quartal 2015 in Höhe von 39 Mio. EUR. Andererseits waren auch negative Einmaleffekte wie etwa in unserer Niederlassung in Frankreich zu verzeichnen. Vor diesem Hintergrund stieg das Konzernergebnis für die Personen-Rückversicherung um 41,3 % auf 289,6 Mio. EUR (205,0 Mio. EUR).

In den folgenden Kapiteln wird über den Verlauf des Personen- Rückversicherungsgeschäfts anhand unserer Reporting- Kategorien ausführlicher berichtet. Die Einteilung unseres Geschäfts sowie die Berichterstattung erfolgt in den Kategorien Financial Solutions und Risk Solutions. Zur Differenzierung nach biometrischen Risiken werden die Risk Solutions weiter in Longevity, Mortality und Morbidity gegliedert. Dies deckt sich ebenfalls mit der Gliederung innerhalb unseres internen Risikomanagementsystems.

Financial Solutions

Unter Financial Solutions werden unsere Rückversicherungslösungen erfasst, die auf das Management der Bilanzen unserer Kunden fokussiert sind und auf diese Weise unter anderem bei der Finanzierung von Neugeschäft unterstützen und zur Optimierung der Kapital- oder Solvenzstruktur beitragen. Ein wesentliches Zuordnungskriterium ist, dass die biometrischen Risiken – obwohl immer vorhanden – bei dieser Rückversicherungsform eher im Hintergrund stehen.

Das Financial Solutions-Geschäft ist für uns seit Jahren ein zentraler Bestandteil unserer Aktivitäten. Wir verfügen über eine langjährige Expertise und sind laut Kundenumfragen zum Beispiel im US-amerikanischen Markt der führende Anbieter. Ein besonderes Merkmal unserer Geschäftsphilosophie ist es, dass wir nicht auf standardisierte Rückversicherungslösungen zurückgreifen. Wir bieten unseren Kunden individuell auf ihre Bedürfnisse abgestimmte Finanzierungslösungen sowie maßgeschneiderte Konzepte zur Reserve- und Kapitalentlastung an. Dieser Ansatz hat sich bewährt und im Berichtsjahr erneut zu einem außerordentlich erfreulichen Ergebnisbeitrag geführt.

Insbesondere das US-amerikanische Financial Solutions- Geschäft hat sich auch im zurückliegenden Jahr wieder überaus profitabel entwickelt und einen positiven Ergebnisbeitrag geleistet. Neben Lösungen zur Kapitalentlastung und Optimierung der Solvenzsituation unserer Kunden im Lebensversicherungsmarkt haben wir unsere Geschäftsaktivitäten im zurückliegenden Berichtsjahr auf den aufstrebenden Langlebigkeits- und Krankenrückversicherungsmarkt ausgeweitet und bereits erste Transaktionen abgeschlossen. Die zugrundeliegende Profitabilität des in den USA generierten Financial Solutions-Geschäfts hat sich ausgezeichnet entwickelt. Zudem wurde das Kapitalanlageergebnis durch den Rückzug eines Financial Solutions-Vertrages im mittleren zweistelligen Millionen US-Dollar-Bereich zusätzlich einmalig positiv beeinflusst. Auch Australien hat sich im abgelaufenen Berichtsjahr insbesondere bei der Neugeschäftsfinanzierung positiv entwickelt und so die Weichen für die Zukunft gestellt.

In China hat das neue Aufsichtsrecht C-ROSS (China Risk Oriented Solvency System), welches zum 1. Januar 2016 offiziell eingeführt wurde, den (Rück-)Versicherungsmarkt bereits im abgelaufenen Berichtsjahr beeinflusst. Dies lag darin begründet, dass die Gesellschaften die Vorschriften bereits 2015 testweise angewandt haben. Daraus resultierte ein gestiegener Bedarf an Rückversicherungskonzepten für die neuen Rahmenbedingungen.

Auch in Südafrika steht ein neues Aufsichtsrecht für die (Rück-) Versicherungsindustrie kurz vor der Einführung. Allgemein hat sich das Financial Solutions-Geschäft in Südafrika und Asien insgesamt positiv mit einem erfreulichen Neugeschäftsanteil entwickelt.

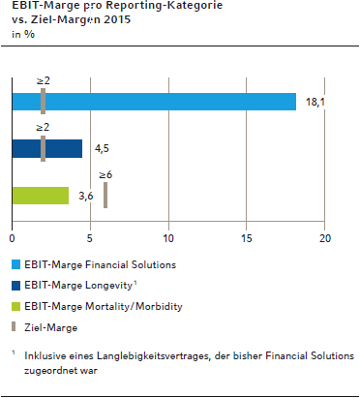

Die Geschäftsaktivitäten im Bereich Financial Solutions führten zu einer Bruttoprämie in Höhe von 1.271,3 Mio. EUR (1.295,2 Mio. EUR). Dies entspricht einem Anteil von 16,4 % an den gesamten in der Personen-Rückversicherung erzielten Bruttoprämieneinnahmen. Das operative Ergebnis (EBIT) belief sich auf 203,2 Mio. EUR (74,6 Mio. EUR) und hat sich nach dem vergleichsweise geringen EBIT im Jahr 2014 erfreulich positiv entwickelt. Die EBIT-Marge lag bei 18,1 % (6,5 %).

Longevity

Die Reporting-Kategorie Longevity beinhaltet unser Renten- und Pensions-Rückversicherungsgeschäft, sofern das Langlebigkeitsrisiko das wesentliche Risiko ist. Wir haben überwiegend Policen in unserem Bestand, die sich bereits in der Auszahlungsphase befinden.

Unser Bestand besteht zu einem Großteil aus Vorzugsrenten. Diese sichern Personen mit einer geringeren Lebenserwartung ein höheres regelmäßiges Einkommen für die verkürzte, verbleibende Lebenszeit. Großbritannien ist auch im abgelaufenen Berichtsjahr für uns im Hinblick auf die Prämien der größte Markt für Langlebigkeitsrisiken geblieben. Wenngleich die Reform des Rentengesetzes im April 2015 speziell das Vorzugsrentengeschäft beeinträchtigt hat, ist die Auswirkung auf das Prämienvolumen deutlich geringer ausgefallen als zuvor angenommen.

Im weiteren europäischen Raum war – hervorgerufen durch die bevorstehende Einführung von Solvency II – eine ausgesprochen hohe Aktivität im Langlebigkeitsversicherungsmarkt zu spüren. So eröffnete sich uns eine Vielzahl an attraktiven Geschäftsmöglichkeiten und wir konnten im abgelaufenen Jahr volumenmäßig das erfolgreichste in der Geschichte der Hannover Rück verzeichnen. Die weltweit gestiegene Nachfrage nach Langlebigkeitslösungen hat diese positive Entwicklung ebenfalls maßgeblich unterstützt. Hierfür liefert die globale demografische Entwicklung ihren Beitrag und sorgt auf diese Weise für einen weiter steigenden weltweiten Bedarf zur Übernahme von Langlebigkeitsportefeuilles.

Die Bruttoprämie für das weltweite Longevity-Geschäft belief sich im Berichtsjahr auf 1.482,1 Mio. EUR (1.012,0 Mio. EUR). Das operative Ergebnis (EBIT) belief sich auf 54,0 Mio. EUR (23,7 Mio. EUR), die EBIT-Marge auf 4,5 % (2,9 %).

Mortality und Morbidity

Über den Bereich Mortality und Morbidity berichten wir im folgenden Kapitel. In den internationalen (Rück-)Versicherungsmärkten finden sich diese beiden Risikoarten häufig zusammen in Geschäftsbeziehungen wieder. Teilweise werden diese sogar unter denselben Rückversicherungsverträgen gedeckt. Aus diesem Grund werden die Ergebnisse beider Reporting-Kategorien konsolidiert betrachtet und lediglich die Geschäftsentwicklung getrennt dargestellt.

Mortality

Das sterblichkeitsexponierte Geschäft stellt traditionell das Kerngeschäft in der Personen-Rückversicherung dar und wird unter Mortality erfasst. Diese Kategorie macht den größten Anteil unseres gesamten Personen-Rückversicherungsgeschäfts aus. Wir übernehmen als Rückversicherer das Risiko, dass die tatsächlich beobachtete Sterblichkeit negativ von der erwarteten abweicht.

Mit unserer Tochtergesellschaft – der Hannover Life Reassurance Company of America – haben wir uns zu einem etablierten und gefragten Geschäftspartner im für uns wichtigen US-amerikanischen Mortalitätsmarkt entwickelt. Im Berichtsjahr ist das dortige Geschäft hinter unseren Erwartungen zurückgeblieben. Vornehmlich ist dies auf die einmalige Auszahlung einer sehr hoch dotierten Lebensversicherungspolice zurückzuführen. Aufgrund der Schadenerfahrungen in einem Teil-Portefeuille haben wir unsere Aktivitäten in der Bestandspflege intensiviert, um so die Geschäftsentwicklung für die Zukunft weiter zu optimieren. Darüber hinaus konnten wir durch eine Umstrukturierung unserer Besicherungsinstrumente im September des Jahres eine zukünftige – ab 2016 – jährliche Einsparung im niedrigen zweistelligen Millionen-Eurobereich für dieses Geschäft erzielen. In diesem Berichtsjahr wirkte sich die Umstrukturierung anteilig aus. Darüber hinaus haben wir in Kooperation mit einem Erstversicherungspartner ein ganzheitliches Gesundheitskonzept im US-amerikanischen Markt eingeführt, welches klassische Lebensversicherungspolicen mit Vorteilen und Vergünstigungen im Wellness- und Gesundheits-Bereich verknüpft.

Bei Betrachtung des gesamten Berichtsjahres hat sich unser sterblichkeitsexponiertes Geschäft in Europa volatil entwickelt. In Kontinentaleuropa war eine erhöhte Nachfrage nach fondsgebundenen und Risiko-Produkten spürbar. Dies ist auf die angespannte Situation an den Kapitalmärkten insbesondere hinsichtlich des anhaltend niedrigen Zinsniveaus zurückzuführen. Auch in den zentraleuropäischen Märkten sowie teilweise in Nordeuropa haben wir neben einem gestiegenen Interesse an risikoorientierten Versicherungsprodukten eine verstärkte Nachfrage nach automatisierten Underwriting-Systemen sowie generell alternativen Vertriebswegen wahrgenommen. Diese Nachfrage haben wir auch in Asien erfahren. In Russland haben wir im abgelaufenen Berichtsjahr die erste Einführung unseres eigenen automatisierten Underwriting-Systems gemeinsam mit einem unserer Kunden erfolgreich durchgeführt. Des Weiteren haben wir in Malaysia eine Vertriebsgesellschaft gegründet, welche Lebensversicherungspolicen exklusiv online verkauft.

Die Bruttoprämie in der Reporting-Kategorie Mortality konnten wir in der abgelaufenen Periode erneut auf 3.561,6 Mio. EUR (2.949,5 Mio. EUR) steigern. Das Mortality-Geschäft hat somit wieder mit 46,1 % den größten Anteil an den gesamten Bruttoprämieneinnahmen der Personen-Rückversicherung (7,7 Mrd. EUR).

Morbidity

Unter dem Bereich Morbidity subsummieren wir sämtliches Geschäft, das das Risiko der Verschlechterung des Gesundheitszustands einer Person durch Krankheit, Verletzung oder Gebrechlichkeit beinhaltet. Das Morbidity-Geschäft zeichnet sich durch eine hohe Produktvielfalt aus. Diese erstreckt sich von Erwerbsunfähigkeits- über Berufsunfähigkeits- bis hin zu umfangreichen Ausprägungen von Pflegeversicherungen. Als solider Geschäftspartner unterstützen wir hier unsere Kunden mit unserem Know-how sowie der Übernahme des Risikos.

Im Berichtsjahr hat sich das Geschäft in der Region Mittlerer Osten im Gruppen- und Krankengeschäft erfreulich entwickelt. Auch in Großbritannien konnte sich das Geschäft trotz eines äußerst kompetitiven Marktumfelds positiv entwickeln. In den asiatischen Märkten konnten wir eine gesteigerte Nachfrage im Bereich Critical Illness beobachten.

Der australische Markt hat sich im zurückliegenden Geschäftsjahr merklich erholt und wir konnten unser Portefeuille in diesem Bereich leicht ausbauen. Der Run-Off des australischen Invaliditätsgeschäfts entwickelte sich im Rahmen unserer Erwartungen. Im US-amerikanischen Markt blieben die Ergebnisse aufgrund höherer Schäden leicht hinter unseren Erwartungen zurück. Jedoch hat die Reform des Gesundheitswesens neue Impulse in den Markt gegeben. Wir erwarten, dass sich dies in der Zukunft positiv auf die Entwicklung des Geschäfts auswirken wird.

Global betrachtet haben wir im zurückliegenden Jahr jedoch insbesondere bei Pflegeversicherungsprodukten eine große Nachfrage feststellen können. Insbesondere in den demografisch immer älter werdenden, entwickelten Versicherungsmärkten wächst der Bedarf nach der Absicherung im Alter und bei Krankheit stetig, sodass wir für das weltweite Morbidity-Geschäft eine Prämiensteigerung von 17,8 % auf 1.415,9 Mio. EUR (1.202,1 Mio. EUR) erzielen konnten.

Gemeinsam betrachtet haben wir in den Reporting-Kategorien Mortality und Morbidity in der zurückliegenden Berichtsperiode ein operatives Ergebnis (EBIT) in Höhe von 147,8 Mio. EUR (165,5 Mio. EUR) erzielt. Dies entspricht einer EBIT-Marge von 3,6 % (4,8 %).

Im Personen-Rückversicherungsgeschäft wollen wir für unsere Kunden ein breites und individuelles Spektrum zur Verfügung stellen und neben der reinen Risikoübernahme diese auch im Service-Bereich erfolgreich unterstützen. Im Bereich der medizinischen Risikoeinschätzung thematisieren wir aktuelle und relevante medizinische Inhalte unter anderem in unserem Newsletter „ReCent“. Auch bei unserem elektronischen Underwriting- Handbuch „Ascent“, welches unsere Kunden ganzheitlich bei der individuellen Antragseinschätzung unterstützt, fokussieren wir uns auf die kontinuierliche Überarbeitung und Weiterentwicklung, sodass wir die aktuellen Marktentwicklungen zu jedem Zeitpunkt angemessen abbilden können. Des Weiteren sind wir durch unser internationales Netzwerk in der Lage, neue, innovative Rückversicherungslösungen schnell und auf direktem Weg in andere Märkte zu transferieren.

Zusätzliche Informationen

Themenverwandte Links innerhalb des Berichts:

- Schaden-Rückversicherung

- Kapitalanlagen

- Risikolandschaft

- 5. Segmentberichterstattung

- Weltweite Präsenz

Themenverwandte Links außerhalb des Berichts: