Schaden-Rückversicherung

| Kennzahlen zur Schaden-Rückversicherung | ||||||

|---|---|---|---|---|---|---|

| in Mio. EUR | 2015 | +/– Vorjahr |

2014 | 2013 | 20121 | 2011 |

| Gebuchte Bruttoprämie | 9.338,0 | +18,2 % | 7.903,4 | 7.817,9 | 7.717,5 | 6.825,5 |

| Verdiente Nettoprämie | 8.099,7 | +15,5 % | 7.011,3 | 6.866,3 | 6.854,0 | 5.960,8 |

| Versicherungstechnisches Ergebnis | 432,2 | +23,0 % | 351,5 | 335,5 | 272,2 | -268,7 |

| Kapitalanlageergebnis | 945,0 | +12,0 % | 843,6 | 781,2 | 944,5 | 845,4 |

| Operatives Ergebnis (EBIT) | 1.341,3 | +12,6 % | 1.190,8 | 1.061,0 | 1.091,4 | 599,3 |

| Konzernergebnis | 914,7 | +10,3 % | 829,1 | 807,7 | 685,6 | 455,6 |

| Ergebnis je Aktie in EUR | 7,58 | +10,3 % | 6,88 | 6,70 | 5,68 | 3,78 |

| EBIT-Marge2 | 16,6 % | 17,0 % | 15,5 % | 15,9 % | 10,1 % | |

| Selbstbehalt | 89,3 % | 90,6 % | 89,9 % | 90,2 % | 91,3 % | |

| Kombinierte Schaden-/Kostenquote3 | 94,4 % | 94,7 % | 94,9 % | 95,8 % | 104,3 % | |

| 1 Angepasst gemäß IAS 8 2 Operatives Ergebnis (EBIT)/verdiente Nettoprämie 3 Einschließlich Depotzinsen |

||||||

Die Schaden-Rückversicherung ist mit 55 % unseres Prämienvolumens das größte Geschäftsfeld der Hannover Rück. Es ist gegliedert entsprechend unserer Vorstandsressorts in die „Zielmärkte“, das „Spezialgeschäft weltweit“ und die „Globale Rückversicherung“.

Im Geschäftsjahr 2015 war die Schaden-Rückversicherung erneut von einem intensiven Wettbewerb gekennzeichnet. Angesichts ausgebliebener marktverändernder Großschäden ist die Kapitalisierung unserer Zedenten weiterhin hoch, sodass einige unserer Kunden weniger Risiken in den Rückversicherungsmarkt gegeben haben. Andererseits konnten wir eine vermehrte Nachfrage nach zusätzlicher Rückversicherung feststellen. Zudem führte der Zufluss von Kapital aus dem Markt für Katastrophenanleihen (ILS) – insbesondere im US-Naturkatastrophengeschäft – zu weiterem Preisabrieb. Allerdings konnten wir im Laufe des Jahres ein gegenüber dem Vorjahr verringertes Überangebot an Rückversicherungskapazität feststellen. Vor allem die anziehende Konjunktur in den USA konnte in den entwickelten Märkten positive Signale für die Prämienentwicklung setzen.

Angesichts unserer ertragsorientierten Zeichnungspolitik sind wir gut auf die herausfordernden Marktbedingungen eingestellt. Unverändert weiten wir nur dort unser Geschäft aus, wo die Margen risikoangemessen sind. In Regionen und Sparten, in denen die Preise unseren Profitabilitätsansprüchen nicht genügen, reduzieren wir dagegen unsere Anteile konsequent. Diese Strategie des aktiven Zyklusmanagements führt dazu, dass wir trotz weicher Marktbedingungen die hohe Ratenqualität unseres Portefeuilles weitgehend erhalten können.

Mit den Ergebnissen der einzelnen Vertragserneuerungsrunden im Berichtsjahr sind wir überwiegend zufrieden. Dabei ist die Erneuerung zum 1. Januar traditionell die volumenstärkste – hier wurden 2015 knapp zwei Drittel unserer Verträge verlängert. Zwar waren in vielen Märkten Ratenreduzierungen und teilweise verschlechterte Konditionen zu konstatieren, jedoch konnten in Verträgen, die 2014 von Schäden belastet waren, auch Ratenerhöhungen erzielt werden. Dies galt insbesondere für unseren Heimatmarkt. Weniger positiv verlief die Ratenentwicklung trotz der signifikanten Schäden in der Luftfahrtsparte. Aufgrund der unverändert hohen Verfügbarkeit von Versicherungskapazitäten blieb die Ratenentwicklung begrenzt, sodass wir in dieser Sparte unser Prämienvolumen reduziert haben. Insgesamt konnten wir unser Portefeuille stabil halten.

In den unterjährigen Vertragsverlängerungen setzte sich die Entwicklung im Großen und Ganzen so fort, wobei sich einzelne Anzeichen für eine Stabilisierung der Rückversicherungspreise zeigten. Vor diesem Hintergrund waren wir auch mit den Erneuerungsrunden zum 1. Juni / 1. Juli 2015 zufrieden. Zu diesem Zeitpunkt standen insbesondere Teile des Nordamerikageschäfts, der Bereich der landwirtschaftlichen Risiken sowie Geschäft aus Lateinamerika zur Erneuerung an. Dabei konnte die Hannover Rück ihr Geschäft zu auskömmlichen Raten ausweiten. Des Weiteren stand auch die Haupterneuerung des Geschäfts in Australien an, die für die Hannover Rück angesichts eines erzielten höheren Marktanteils mit langjährigen Kunden sehr erfolgreich verlaufen ist.

Insgesamt konnte die Hannover Rück auch im Berichtsjahr von ihren beständigen Kundenbeziehungen sowie ihrer Position als eine der weltweit führenden und finanzkräftigsten Rückversicherungsgruppen profitieren.

Vor diesem Hintergrund stieg die Bruttoprämie im Berichtsjahr deutlich um 18,2 % auf 9,3 Mrd. EUR (Vorjahr: 7,9 Mrd. EUR) an. Bei konstanten Währungskursen hätte das Wachstum 8,1 % betragen. Hiermit haben wir unsere Prognose übertroffen, die von einem stabilen währungskursbereinigten Prämienvolumen ausgegangen war. Der Selbstbehalt reduzierte sich auf 89,3 % (90,6 %). Die verdiente Nettoprämie stieg um 15,5 % auf 8,1 Mrd. EUR (7,0 Mrd. EUR); währungskursbereinigt hätte das Wachstum 6,4 % betragen.

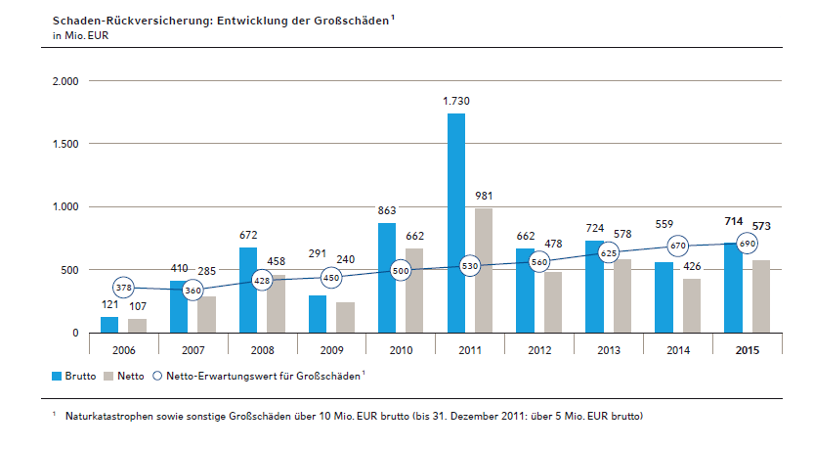

Wie schon in den Vorjahren blieben die Belastungen aus Großschäden moderat: Auch 2015 verlief die Hurrikansaison in Nordamerika und der Karibik sehr unauffällig. Allerdings war eine höhere Anzahl von Naturkatastrophen, wie beispielsweise die Überflutungen in England und der Sturm „Niklas“ in Europa zu verzeichnen. Zudem kam es zu einer Häufung von Man-made-Schäden. Größter Einzelschaden für die Versicherungsindustrie und auch für uns war das verheerende Explosionsunglück im Hafen der chinesischen Stadt Tianjin im August 2015. Hieraus resultierte für uns eine Schadenbelastung von 111,1 Mio. EUR netto.

Dieser und weitere Großschäden führten für uns zu einer Netto- Großschadenbelastung von 572,9 Mio. EUR (425,7 Mio. EUR). Damit liegen wir zwar deutlich über dem Wert des Vorjahres, aber immer noch unterhalb unseres Erwartungswerts von 690 Mio. EUR. Eine detaillierte Auflistung unserer Großschäden geben wir hier.

Die kombinierte Schaden- / Kostenquote fiel im Berichtsjahr mit 94,4 % (94,7 %) besser aus als der angestrebte Zielwert von 96 %. Das versicherungstechnische Ergebnis (inkl. Depotzinsen) erhöhte sich gegenüber dem Vorjahr noch einmal auf 452,4 Mio. EUR (371,9 Mio. EUR).

Das Kapitalanlageergebnis für die Schaden-Rückversicherung stieg um erfreuliche 12,0 % auf 945,0 Mio. EUR (843,6 Mio. EUR). Das operative Ergebnis (EBIT) erreichte im Berichtsjahr mit 1.341,3 Mio. EUR (1.190,8 Mio. EUR) eine neue Rekordmarke. Dies bedeutet einen Zuwachs von 12,6 %. Die EBIT-Marge betrug 16,6 % (17,0 %) und lag folglich deutlich über unserem Zielwert von mindestens 10 %. Das Konzernergebnis erhöhte sich um 10,3 % auf 914,7 Mio. EUR (829,1 Mio. EUR). Das Ergebnis je Aktie für dieses Geschäftsfeld betrug 7,58 EUR (6,88 EUR).

Auf den folgenden Seiten berichten wir detailliert über die Entwicklungen der einzelnen Märkte und Sparten unserer Schaden-Rückversicherung, gemäß der eingangs genannten Gliederung nach Vorstandsressorts.

| Schaden-Rückversicherung: Wesentliche Kennzahlen der einzelnen Märkte und Sparten 2015 | ||||||

|---|---|---|---|---|---|---|

| Bruttoprämie 2015 in Mio. EUR | Veränderung Bruttoprämie in Vergleich zum Vorjahr | Bruttoprämie 2014 in Mio. EUR | EBIT in | Kombinierte Schaden-/ Kostenquote | Maximal tolerierbare kombinierte Schaden-/ Kostenquote (MtCR) | |

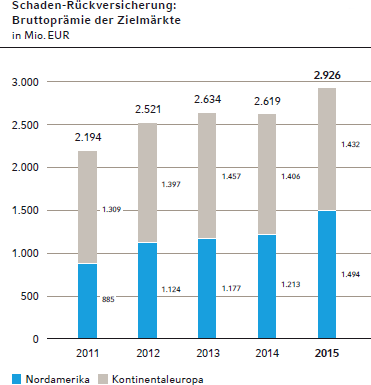

| Zielmärkte | 2.925,5 | +11,7 % | 2.619,4 | 445,2 | 99,0 % | 96,5 % |

| Nordamerika | 1.493,8 | +23,1 % | 1.213,4 | 242,0 | 99,6 % | 99,2 % |

| Kontinentaleuropa | 1.431,7 | +1,8 % | 1.406,1 | 203,2 | 98,4 % | 94,4 % |

| Spezialgeschäft weltweit | 2.920,4 | +13,4 % | 2.575,6 | 518,5 | 90,9 % | 97,5 % |

| Transport | 297,1 | +5,9 % | 280,6 | 112,3 | 60,0 % | 91,3 % |

| Luftfahrt | 377,3 | +3,7 % | 364,0 | 70,5 | 93,6 % | 99,3 % |

| Kredit, Kaution und politische Risiken | 605,6 | +14,0 % | 531,4 | 63,7 | 98,9 % | 96,9 % |

| Großbritannien, Irland, Londoner Markt und Direktgeschäft | 519,7 | +17,6 % | 442,0 | 153,7 | 86,6 % | 98,7 % |

| Fakultative Rückversicherung | 1.120,7 | +17,0 % | 957,6 | 118,3 | 94,1 % | 96,9 % |

| Globale Rückversicherung | 3.492,1 | +28,9 % | 2.708,4 | 377,7 | 93,1 % | 94,8 % |

| Weltweite Vertragsrückversicherung | 1.810,4 | +22,3 % | 1.480,7 | 165,7 | 95,7 % | 94,7 % |

| Naturkatastrophengeschäft | 374,9 | +20,9 % | 310,0 | 154,6 | 50,2 % | 82,2 % |

| Strukturierte Rückversicherung und Insurance-Linked Securities | 1.306,8 | +42,4 % | 917,7 | 57,4 | 98,4 % | 98,9 % |

Zielmärkte

Bei der Hannover Rück zählen Nordamerika und Kontinentaleuropa zu den Zielmärkten. Das Prämienvolumen stieg um 11,7 % auf 2.925,5 Mio. EUR (2.619,4 Mio. EUR). Das Wachstum war damit stärker als ursprünglich prognostiziert. Die kombinierte Schaden- / Kostenquote verschlechterte sich von 92,5 % auf 99,0 %. Dadurch ging das operative Ergebnis (EBIT) entsprechend auf 445,2 Mio. EUR (507,6 Mio. EUR) zurück.

Nordamerika

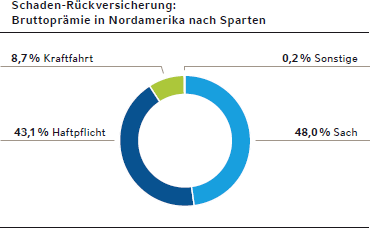

Der nordamerikanische (Rück-)Versicherungsmarkt ist sowohl weltweit als auch für die Hannover Rück der größte Einzelmarkt. Gezeichnet wird unser Geschäft dort nahezu ausschließlich über Makler.

Das fortgesetzte moderate Wachstum der US-Wirtschaft im Jahr 2015 führte zu einem Anstieg des Prämienvolumens im Erstversicherungsmarkt, wobei sich das seit 2011 angestiegene Ratenniveau auf dem Vorjahresniveau stabilisierte. Da signifikante Naturkatastrophenschäden in den USA erneut ausblieben und niedrige Inflationsraten Spielraum für Reserveauflösungen boten, konnten sowohl Erst- als auch Rückversicherungsunternehmen gute Ergebnisse ausweisen.

Die komfortableren Kapitalausstattungen der Marktteilnehmer und die zusätzliche Risikotragfähigkeit des alternativen Kapitals haben erneut zu Druck auf die Rückversicherungsraten geführt, wenngleich im geringeren als ursprünglich erwarteten Rahmen. Das proportionale Sachgeschäft zeigte sich überwiegend stabil, aber mit teils verschlechterten Konditionen. Die Raten im nicht-proportionalen US-Katastrophengeschäft reduzierten sich angesichts des zufließenden Kapitals aus den alternativen Märkten sowie aufgrund höherer Selbstbehalte der Zedenten weiter, allerdings im abnehmenden Umfang.

Für schadenbelastete Programme ergaben sich positive Preisanpassungen. Während sich im Allgemeinen Haftpflichtbereich ein höherer Ratendruck zeigte, der in Deckungs- und Haftungslimiterweiterungen sowie höheren Kostenerstattungen zum Ausdruck kam, waren in den Berufshaftpflichtsparten teilweise Ratenerhöhungen festzustellen. Das höhere Bewusstsein für Cyber-Risiken sorgte für eine stärkere Nachfrage. Chancen ergaben sich darüber hinaus auch aus der Rückversicherung von M&A-Aktivitäten. Darüber hinaus konnten wir die Geschäftsbeziehung mit einem langjährigen Kunden im Rahmen eines volumenstarken Vertrages weiter ausbauen.

Die Hannover Rück ist im nordamerikanischen Markt sehr gut positioniert und aufgrund ihres exzellenten Ratings, ihrer Bonität sowie ihrer Erfahrung ein geschätzter Partner für die Kunden. Dies ist insbesondere im langabwickelnden Haftpflichtgeschäft sehr wichtig. Aufgrund unseres Zugangs zum gesamten Marktspektrum waren wir besonders im abgelaufenen Geschäftsjahr in der Lage, uns weiter zu diversifizieren und zusätzliches, profitables Geschäft zu zeichnen.

Schadenseitig war Nordamerika durch einige kleinere Naturkatastrophenereignisse gekennzeichnet, die für die Rückversicherer nur moderate Belastungen mit sich brachten. Dies traf im Besonderen auf die Hurrikansaison zu, die im Berichtsjahr erneut recht ruhig verlief. Die Hannover Rück hatte in den USA unter anderem Großschäden aus dem Wintersturm im Februar (12,8 Mio. EUR), aus Waldbränden (9,3 Mio. EUR) sowie aus Sturm und Fluten im Mai/Juni (7,3 Mio. EUR) zu tragen.

Trotz des wettbewerbsintensiven Umfelds und unserer margenorientierten Zeichnungspolitik stieg das Prämienvolumen für unser Geschäft in Nordamerika um 23,1 % auf 1.493,8 Mio. EUR (1.213,4 Mio. EUR). Auch währungskursbereinigt wuchs das nordamerikanische Geschäft im mittleren einstelligen Prozentbereich. Die kombinierte Schaden- /Kostenquote verschlechterte sich im Berichtsjahr auf 99,6 % (91,8 %). Das operative Ergebnis (EBIT) sank auf 242,0 Mio. EUR (258,2 Mio. EUR).

Kontinentaleuropa

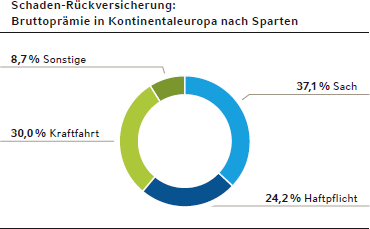

Unter dem Bereich Kontinentaleuropa fassen wir die Märkte Nord-, Ost- und Zentraleuropas zusammen. Größter Einzelmarkt ist dabei Deutschland. Das Prämienvolumen für unser Geschäft in Kontinentaleuropa für das Berichtsjahr belief sich auf 1.431,7 Mio. EUR (1.406,1 Mio. EUR). Die kombinierte Schaden- / Kostenquote betrug 98,4 % (93,1 %). Das operative Ergebnis (EBIT) lag bei 203,2 Mio. EUR und damit unter dem guten Vorjahresergebnis (249,4 Mio. EUR).

Deutschland

Der deutsche Markt – weltweit der zweitgrößte in der Schaden- Rückversicherung – wird innerhalb des Hannover Rück-Konzerns von unserer Tochtergesellschaft E+S Rückversicherung betreut. Als „Der Rückversicherer für Deutschland“ ist die Gesellschaft dank ihres sehr guten Ratings sowie der Kontinuität ihrer Geschäftsbeziehungen ein gefragter Partner. Die E+S Rück ist in ihrem Heimatmarkt exzellent positioniert und in der Schaden-Rückversicherung einer der Marktführer.

Auch auf dem deutschen Markt führte die Überkapazität im Rückversicherungsmarkt, insbesondere bei kurzabwickelndem Geschäft, zu Druck auf die Konditionen. Zudem erhöhen Zedenten ihre Selbstbehalte, um dem internen Kostendruck – insbesondere aus regulatorischen Anforderungen wie Solvency II – gerecht zu werden.

Die Schadenbelastung aus Naturkatastrophen lag leicht über dem Vorjahreswert und ist insbesondere durch Wintersturm „Niklas“ Ende März/Anfang April gekennzeichnet. Nach Schätzungen des Gesamtverbandes der Deutschen Versicherungswirtschaft (GDV) verursachten Schäden aus Naturkatastrophen in der Versicherungswirtschaft einen Aufwand von circa 2,1 Mrd. EUR. Rund ein Drittel der gesamten Schadenbelastung ist auf Wintersturm „Niklas“ zurückzuführen, der mit Schäden an versicherten Gebäuden in Höhe von 750 Mio. EUR zu den fünf schwersten Winterstürmen seit 1997 zählt.

Die Divergenz in der Entwicklung innerhalb der Schaden- und Unfallversicherung in Deutschland hat sich im Berichtsjahr abermals ausgeweitet: Während sich in den Privatsparten, vor allem im Kraftfahrt- und Wohngebäudegeschäft, die Prämienqualität verbesserte, waren die Industriesparten, insbesondere das Feuergeschäft, weiterhin von einem starken Wettbewerb geprägt. Hinzu kommt, dass die Schadenquoten seit Beginn der Dekade kontinuierlich angestiegen sind und marktweit keine versicherungstechnischen Erträge mehr erzielt wurden. 2015 waren nicht nur sehr hohe Einzelschäden (zum Teil über 250 Mio. EUR), sondern auch eine ausgeprägte Häufung von Schäden zu verzeichnen.

Die Schadenbelastungen in der Kraftfahrt-Kaskosparte lagen marktweit im langjährigen Durchschnitt. Die im Vergleich zum Vorjahr gestiegene Schadenbelastung führte trotz Tarifverbesserungen im Erstversicherungsmarkt zu einer leicht verschlechterten Schaden-/Kostenquote. Mit hochspezialisierten Analyseprogrammen unterstützen wir unsere Kunden bei der individuellen Gefährdungsdarstellung ihres Kasko-Portefeuilles und entwickeln daraus maßgeschneiderte Rückversicherungskonzepte.

Die Prämieneinnahmen aus der Kraftfahrt-Haftpflichtversicherung stiegen 2015 – nach leichten Tarifverbesserungen in den Vorjahren – abermals. Die kombinierte Schaden- / Kostenquote für das Gesamtjahr dürfte unter Einbezug der Abwicklung aus den Vorjahren marktweit einen Wert von rund 100 % erreichen. Auch im allgemeinen Haftpflichtgeschäft in Deutschland wird die versicherungstechnische Ergebnisrechnung positiv abschließen. Hier war eine zunehmende Nachfrage nach Cyber-Deckungen zu spüren, die allerdings noch ein sehr geringes Volumen ausmachen. Insgesamt sind wir mit dem Ergebnisbeitrag aus unserem Deutschland-Geschäft zufrieden.

Übriges Kontinentaleuropa

In den europäischen Märkten herrscht unverändert ein starker Wettbewerb; dies gilt sowohl für die Länder Zentral- und Osteuropas als auch für die meisten etablierten Märkte wie Frankreich und in Nordeuropa. Neben schwierigen ökonomischen Bedingungen wirkten sich Überkapazitäten belastend auf die Versicherungswirtschaft aus; infolgedessen waren der nordeuropäische und französische Markt erneut von Ratenreduzierungen sowie verschlechterten Konditionen gekennzeichnet. Dies galt insbesondere für die Industriesparten. Wir konnten unseren Marktanteil jedoch halten, indem wir teilweise unsere Anteile bei ausgewählten Zedenten erhöhten und mehr Geschäft in weniger wettbewerbsintensiven Sparten zeichneten. Im langabwickelnden Haftpflichtgeschäft, insbesondere im Kraftfahrtbereich, sehen wir weiterhin ein schwieriges Umfeld und beteiligen uns nur selektiv.

Die Entwicklung in Zentral- und Osteuropa war geprägt von politischen Spannungen und daraus resultierenden wirtschaftlichen Einflüssen. Im Erstversicherungsmarkt waren dementsprechend sinkende Prämieneinnahmen zu verzeichnen, die sich – verstärkt durch den Wettbewerb – auf den Rückversicherungsmarkt auswirkten. Im Berichtsjahr ließen sich jedoch weitgehend risikoadäquate Raten und Bedingungen erzielen, sodass wir bei etwas geringerem Prämienvolumen zufriedenstellende Ergebnisse erzielen konnten. Schadenseitig war die Region von mehreren kleineren und mittleren Ereignissen betroffen.

Spezialgeschäft weltweit

Zum Spezialgeschäft zählen wir die Sparten Transport und Luftfahrt, die Kredit- und Kautionsrückversicherung, das Geschäft des Londoner Markts sowie das Direktgeschäft und die fakultative Rückversicherung.

Das Prämienvolumen für das Spezialgeschäft belief sich im Berichtsjahr auf 2.920,4 Mio. EUR (2.575,6 Mio. EUR). Die kombinierte Schaden- / Kostenquote verbesserte sich von 100,2 % auf 90,9 %. Das operative Ergebnis (EBIT) für das Spezialgeschäft stieg auf 518,5 Mio. EUR (169,4 Mio. EUR).

Transport

Der Markt für Transportrückversicherung befindet sich nach Jahren zufriedenstellender Raten derzeit in einer Weichmarktphase. In der Vertragserneuerung zum Jahresbeginn 2015 bewegte sich der Preisrückgang aufgrund der verhältnismäßig geringen Belastung aus Transportschäden im zweistelligen Prozentbereich. Der Versicherungsmarkt für Meerestechnikrisiken sieht sich seit etwa 18 Monaten mit deutlichen Überkapazitäten konfrontiert. Zudem ist aufgrund des gefallenen Ölpreises eine geringere Nachfrage zu verzeichnen. In der Folge fielen trotz einiger Belastungen aus Einzelrisikoschäden auch die Preise für die Rückversicherung von solchen Risiken weiter.

2015 haben die Explosionen in der chinesischen Hafenstadt Tianjin einen Marktschaden in Höhe von 2 bis 3 Mrd. USD verursacht, wovon ein nicht unerheblicher Teil die Transportrückversicherung betrifft. Über alle Sparten belief sich der Schaden auf 111,1 Mio. EUR netto für unseren Anteil. Darüber hinaus waren im Markt Großschäden insbesondere durch beschädigte Bohrinseln im Golf von Mexiko zu verzeichnen. Unsere Zeichnungspolitik haben wir dementsprechend konservativer ausgerichtet und uns von nicht gewinnversprechendem Geschäft getrennt.

Die Bruttoprämie für unser Transportgeschäft stieg – auch bedingt durch positive Währungseinflüsse – um 5,9 % auf 297,1 Mio. EUR (280,6 Mio. EUR). Trotz der genannten Schadenbelastung verbesserte sich die kombinierte Schaden-/ Kostenquote auf 60,0 % (67,2 %) und dementsprechend das versicherungstechnische Ergebnis. Das operative Ergebnis (EBIT) stieg auf 112,3 Mio. EUR (85,7 Mio. EUR).

Luftfahrt

Die Ergebnisse im Bereich der internationalen Luftfahrt- (Rück-)Versicherung im abgelaufenen Geschäftsjahr waren erneut durch eine Reihe von Schäden belastet, u. a. dem nach aktuellem Stand der Ermittlungen vorsätzlich herbeigeführten Absturz einer deutschen Maschine. Gleichzeitig hatte der Raumfahrtmarkt den größten Einzelschaden seiner Geschichte zu verkraften.

Die signifikanten Großschäden des Jahres 2014 wirkten sich nur sehr eingeschränkt positiv auf die Ratenentwicklung in 2015 aus. Dies ist vorrangig durch die unverändert hohen Versicherungskapazitäten begründet. Auch im Markt für Kriegsdeckungen blieben die Ratenerhöhungen hinter den Erwartungen zurück. Unsere Zeichnungsstrategie in dieser weichen Phase des Marktes war unverändert diszipliniert und mit einem starken Fokus auf das nicht-proportionale Geschäft ausgerichtet. In diesem Segment agieren wir als einer der Marktführer, während wir das Geschäft im proportionalen Bereich selektiv zeichnen.

Das Prämienvolumen für unser gesamtes Luftfahrtportefeuille stieg leicht von 364,0 Mio. EUR im Vorjahr auf 377,3 Mio. EUR. Die Großschadenaufwendungen insgesamt blieben im Berichtsjahr mit 51,3 Mio. EUR unter dem Vorjahresniveau, sodass sich die kombinierte Schaden- / Kostenquote auf 93,6 % (112,1 %) verbesserte. Somit wurde die Zielquote der maximal tolerierbaren Schaden-/Kostenquote von 99,3 % unterschritten. Das operative Ergebnis (EBIT) verbesserte sich auf 70,5 Mio. EUR (-2,4 Mio. EUR).

Kredit, Kaution und politische Risiken

Die Hannover Rück gehört zu den Marktführern in der weltweiten Kredit- und Kautionsrückversicherung.

Die weltwirtschaftliche Entwicklung zeigte sich 2015 zwar insgesamt robust, allerdings waren die ökonomischen Bedingungen in einigen Regionen, wie beispielsweise in Südeuropa, in den Schwellenländern und insbesondere in China, schwierig. Dementsprechend blieb das weltweite Wachstum im Erstversicherungsmarkt gering. Die erhöhte Risikotragfähigkeit von Zedenten hat in einigen Bereichen zu reduzierten Rückversicherungsabgaben geführt. Ein Großteil des Geschäfts mit Kredit, Kaution und politischen Risiken zeichnen wir in proportionalen Verträgen, bei denen Kostenerstattungen im Geschäftsjahr nur noch moderat angestiegen sind.

Die Bruttoprämieneinnahmen in diesem Bereich stiegen im Jahr 2015 um 14,0 % auf 605,6 Mio. EUR (531,4 Mio. EUR). Positiv auf die Prämienentwicklung wirkten Währungseinflüsse, die Gewinnung von neuen Kunden sowie die Ausweitung bestehender Kundenbeziehungen.

Im Geschäftsjahr nahm die Schadenfrequenz in Kredit und Kaution insbesondere aus den Schwellenländern erheblich zu. Ferner waren einzelne größere Insolvenzschäden, wie beispielsweise durch einen spanischen Energie-Technologie-Konzern, zu verzeichnen. Auch bei der Versicherung des politischen Risikos stieg die Schadenquote von einem niedrigen Niveau kommend leicht an. Die kombinierte Schaden- / Kostenquote lag somit für den gesamten Bereich mit 98,9 % deutlich über dem Vorjahresniveau (92,2 %) und über unserer maximal tolerierbaren Zielquote von 96,9 %. Das operative Ergebnis (EBIT) ging um 26,9 % auf 63,7 Mio. EUR (87,2 Mio. EUR) zurück.

Großbritannien, Londoner Markt und Direktgeschäft

Großbritannien, Irland und Londoner Markt

Unser Sach- und Haftpflichtgeschäft, welches wir für Gesellschaften in Großbritannien und im Londoner Markt in Rückdeckung nehmen, verlief im Jahr 2015 weitestgehend zufriedenstellend. Der intensive Wettbewerb in der Erstversicherung hat sich weiter fortgesetzt und zu Ratenrückgängen geführt. Hiervon ausgenommen ist das britische Kfz-Geschäft und Teile des irischen Erstversicherungsgeschäfts. Auf der Rückversicherungsseite zeichnet sich ein ähnliches Bild ab. Während im nicht-proportionalen britischen Kfz-Geschäft – nach teilweise deutlichen Steigerungen in den Jahren 2011 bis 2014 – die Raten zu Jahresbeginn 2015 stabil bis leicht ansteigend blieben, zeigte sich für die sonstigen Sach- und Haftpflichtsparten ein deutlicherer Druck auf die Raten. Entsprechend unseres Zyklusmanagements haben wir unser Portefeuille gesteuert und unsere Anteile bei Programmen reduziert, deren Preise oder Bedingungen uns nicht attraktiv erschienen. Großschäden waren in Form von schweren Überflutungen in Großbritannien, für die wir 28,3 Mio. EUR reserviert haben, sowie einige Feuerschäden u.a. in Frankreich und Nordeuropa zu verzeichnen.

Direktgeschäft

Über unsere Tochtergesellschaft International Insurance Company of Hannover SE (Inter Hannover), zeichnen wir auch Direktgeschäft. Hierbei handelt es sich im Wesentlichen um eng definierte Portefeuilles im Nischengeschäft oder sonstiges Nicht-Standardgeschäft, das unsere Hauptgeschäftstätigkeit als Rückversicherer ergänzt.

Die Gesellschaft haben wir im Jahr 2014 in eine Societas Europaea umgewandelt und den Sitz der Gesellschaft zum Jahresbeginn 2015 nach Hannover verlagert. Ziel war eine engere Verzahnung der Geschäftssteuerungseinheiten und die Nutzung von Synergie- und Skaleneffekten in der Verwaltung des Geschäfts. Einen Großteil des Direkt-Geschäfts zeichnen wir im Londoner Markt und über unsere schwedische Niederlassung. Im zurückliegenden Jahr gelang es, das Ergebnis im Direkt- Geschäft deutlich zu verbessern. Dies ist insbesondere vor dem Hintergrund eines intensiven Wettbewerbs der dort zeichnenden Erst- und Rückversicherer ein respektables Resultat.

Die Bruttoprämie für den Bereich Großbritannien, Londoner Markt und Direktgeschäft stieg – wie bei der Vertragserneuerung zum 1. Januar 2015 indiziert – von 442,0 Mio. EUR um 17,6 % auf 519,7 Mio. EUR. Ein Großteil des Wachstums war durch positive Währungseffekte beeinflusst. Die kombinierte Schaden- / Kostenquote betrug 86,6 % (110,3 %). Das operative Ergebnis (EBIT) verbesserte sich entsprechend auf 153,7 Mio. EUR (-12.8 Mio. EUR).

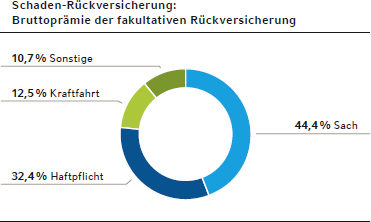

Fakultative Rückversicherung

Im Geschäft der fakultativen Rückversicherung werden im Gegensatz zur obligatorischen Rückversicherung vornehmlich Einzelrisiken gezeichnet. Die Rahmenbedingungen beider Rückversicherungsarten in den Märkten sind jedoch zum großen Teil vergleichbar.

Starke Ratenabriebe und eine geringere Nachfrage nach Deckungen im Meerestechnikgeschäft und im Onshore- Bereich wurden durch verstärkte Zeichnungen in den Sparten erneuerbare Energien, Cyber-Risiken und Unfall- und Sportrückversicherung nahezu kompensiert. Aber auch in diesen Geschäftsfeldern war der weiche Markt spürbar. Daher verlief die Ratenentwicklung je nach Region und Markt unterschiedlich, jedoch war der Trend insgesamt weiter fallend.

Mit der Entwicklung unseres gesamten fakultativen Portefeuilles im Berichtsjahr sind wir trotz des anhaltend weichen Markts überwiegend zufrieden: Wir sind gewachsen und haben unser Geschäft weiter diversifiziert. Das Prämienvolumen stieg auf 1.120,7 Mio. EUR (957,6 Mio. EUR). Das organische Wachstum war positiv von einem starken US-Dollar sowie von einem einmaligen Sondereffekt gekennzeichnet, der sich aus einem veränderten Verfahren zu Ermittelung und Abgrenzung von Prämien aus noch nicht abgerechneten Rückversicherungsverträgen ergab. Im Geschäftsjahr 2015 war eine besonders hohe Frequenz von mittleren Schäden aus unterschiedlichen Regionen und Sparten zu verzeichnen. Insbesondere Schäden an Ölexplorationsanlagen im Golf von Mexiko und in Raffinerien, aber auch Feuerschäden bei Industrieanlagen und vereinzelt auch Haftpflichtschäden haben die Schaden-/Kostenquote belastet. Dennoch erreichten die Großschäden nicht das Vorjahresniveau. Die kombinierte Schaden- / Kostenquote lag mit 94,1 % unter der des Vorjahres (103,9 %). Das operative Ergebnis (EBIT) stieg dementsprechend auf 118,3 Mio. EUR (11,8 Mio. EUR).

Globale Rückversicherung

Unter der globalen Rückversicherung fassen wir weltweit alle Märkte mit Ausnahme unserer Zielmärkte und des Spezialgeschäfts zusammen. Zudem zählen wir das globale Katastrophengeschäft, die Rückversicherung landwirtschaftlicher Risiken, das schariakonforme Retakaful-Geschäft sowie die strukturierte Rückversicherung und Insurance-Linked Securities dazu.

Das Prämienvolumen erhöhte sich im Berichtsjahr um 28,9 % auf 3.492,1 Mio. EUR (2.708,4 Mio. EUR). Die kombinierte Schaden- / Kostenquote verschlechterte sich leicht von 91,6 % auf 93,1 %. Das operative Ergebnis (EBIT) sank von 513,8 Mio. EUR auf 377,7 Mio. EUR.

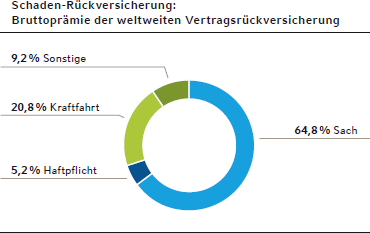

Weltweite Vertragsrückversicherung

Mit dem Verlauf unseres weltweiten Vertragsrückversicherungsgeschäfts sind wir zufrieden. Das Bruttoprämienvolumen stieg entsprechend unserer Erwartungen auf 1.810,4 Mio. EUR (1.480,7 Mio. EUR). Die kombinierte Schaden- / Kostenquote verbesserte sich von 98,5 % auf 95,7 %. Das operative Ergebnis (EBIT) ging auf 165,7 Mio. EUR (225,6 Mio. EUR) zurück.

Asiatisch-pazifischer Raum

Für die Hannover Rück stellen die asiatisch-pazifischen Länder weiterhin eine Wachstumsregion dar, und so konnten wir unsere Position im Berichtsjahr weiter ausbauen. Die Entwicklung in den einzelnen Märkten verlief sehr heterogen; angesichts der sich bietenden Wachstumschancen war die Region durch einen zunehmenden Wettbewerb geprägt. Wenn auch die Schadenbelastung in einigen Märkten auffällig war, so war sie insgesamt noch zufriedenstellend.

Japan bleibt für die Hannover Rück-Gruppe einer der wichtigsten regionalen Märkte in der Asien-Pazifik-Region. Im Berichtsjahr war eine sehr aktive Taifun-Saison zu verzeichnen. Der Sturm „Etau“ verursachte einen Großschaden für die Hannover Rück, den wir mit 27,3 Mio. EUR reserviert haben. Die übrigen gezeichneten Sparten schlossen den Berichtszeitraum mit überwiegend positiven Ergebnissen.

Durch unsere historisch breite Aufstellung mit den großen japanischen Versicherungsgruppen in der Asien-Pazifik-Region und weltweit konnte die Hannover Rück-Gruppe auch die Prämieneinnahmen, trotz eines weiterhin anhaltenden Drucks auf die Rückversicherungskonditionen zur letzten April-Erneuerung, stabil halten.

In China konnte die Hannover Rück auch im Berichtsjahr erneut zweistellig wachsen. Wir sind vor Ort mit einer lokal lizenzierten Niederlassung vertreten und haben konsequent die erfolgreiche Strategie der Vorjahre, die Geschäftsbeziehung mit ausgewählten Kunden zu vertiefen, erfolgreich umgesetzt. Das zum 1. Januar 2016 eingeführte risikobasierte Solvenzsystems C-ROSS, welches die lokale Rückversicherungsplatzierung begünstigt, hat unser Geschäft bereits im Berichtsjahr unterstützt. Die Ergebnisse sind allerdings durch das außerordentliche Explosionsunglück im Hafen von Tianjin, dessen versicherter Marktschaden auf 2 bis 3 Mrd. EUR geschätzt wird, stark betroffen.

Fast alle Erstversicherungsmärkte in Süd- und Südostasien wuchsen überdurchschnittlich gegenüber den entwickelten Märkten Asiens. Die Hannover Rück ist in dieser Region mit einer Niederlassung in Kuala Lumpur vertreten. Wir konnten unsere Marktdurchdringung erneut verbessern und im Berichtsjahr stark wachsen. Die durch intensiven Wettbewerb geprägten Konditionen haben uns gemäß unserer Strategie dazu veranlasst, neue, weniger umkämpfte Geschäftsfelder erfolgreich auszubauen und unsere Risikobalance zu verbessern.

Nachdem die Regierung Indiens im Jahr 2015 den Weg zur Eröffnung von Niederlassungen für ausländische Rückversicherer frei gemacht hatte, haben wir uns intensiv auf die lokale Lizenzierung vorbereitet. Damit wollen wir unsere Marktpräsenz stärken und unsere Wachstumschancen verbessern.

In Australien und Neuseeland wuchs die Hannover Rück entgegen der Erwartung kräftig, indem sie größere Transaktionen mit einigen Zielkunden realisierte. In der ersten Jahreshälfte 2015 war die Region von einer ungewöhnlich hohen Frequenz mittlerer und kleinerer Naturkatastrophenschäden betroffen. Die Hannover Rück-Gruppe ist der drittgrößte Anbieter von Rückversicherungsschutz im australischen Markt und somit waren unsere Ergebnisse durch diese Ereignisse zunächst negativ beeinflusst. Zum Abschluss des Finanzjahres fiel das Gesamtergebnis der australischen Betriebsstätte jedoch erfreulich positiv aus. Dies war begünstigt durch hohe Selbstbehalte der lokalen Zedenten, eine selektive Zeichnungspolitik unserer Underwriter und ein positives Abwicklungsergebnis.

Südafrika

Unser Schaden-Rückversicherungsgeschäft in Südafrika wird von drei Gesellschaften generiert. Hannover Reinsurance Africa Limited zeichnet Rückversicherungsgeschäft in allen Sparten, bei Spezialgeschäft in enger Abstimmung mit Abteilungen in Hannover. Compass Insurance zeichnet Direktgeschäft über sogenannte Zeichnungsagenturen. In mehreren dieser Zeichnungsagenturen hält die dritte Gesellschaft, Lireas Holdings, Anteile. Dies ermöglicht uns eine umfassende Steuerung und Kontrolle des Geschäfts. Das Agenturgeschäft stellt für uns das Fundament der südafrikanischen Aktivitäten dar, daneben wird auch Open-Market-Rückversicherungsgeschäft in Südafrika sowie in anderen afrikanischen Ländern gezeichnet.

Der Markt ist nach wie vor durch eine relativ geringe Versicherungsdichte gekennzeichnet; so ist beispielsweise die Mehrzahl der Kraftfahrzeuge auf öffentlichen Straßen nicht versichert. Gleichwohl ist der Versicherungsmarkt im Berichtsjahr geringfügig gewachsen, die Ergebnisse der Versicherer sind jedoch deutlich besser als im Vorjahr. Dies liegt vor allem an einer geringeren Frequenz von Groß- bzw. Katastrophenschäden.

Vor diesem Hintergrund haben sowohl Compass Insurance als auch Hannover Reinsurance Africa im Geschäftsjahr 2015 deutlich besser abgeschnitten und erfreuliche Ergebnisse geliefert. Das Prämienvolumen fiel bedingt durch negative Währungseinflüsse und erwartete Verschiebungen in großvolumigen, strukturierten Rückversicherungsverträgen geringer aus.

Lateinamerika

Die Hannover Rück ist in Lateinamerika sehr gut positioniert und in einigen Ländern zudem Marktführer. Zu den wichtigsten Märkten zählen für uns Brasilien, wo wir mit einer Repräsentanz vertreten sind, sowie Mexiko, Argentinien, Kolumbien und Ecuador.

Die meisten Märkte Lateinamerikas waren in den letzten Jahren durch ein sehr dynamisches Wachstum gekennzeichnet und zeigen noch immer solide Zuwächse. Die Erstversicherungsprämien steigen jährlich je nach Markt zwischen 5 % und 15 %. Aufgrund der hohen Exponierung von Naturkatastrophenrisiken ist die Nachfrage für Rückversicherungsdeckungen ungebrochen hoch. Auch in Lateinamerika befindet sich der Rückversicherungsmarkt in einer weichen Phase. 2015 war durch die Abwertung von einigen lateinamerikanischen Währungen und durch höhere Selbstbehalte bei den Erstversicherern ein Rückgang der Rückversicherungs-Prämieneinnahmen zu verzeichnen.

Das Fachmagazin „Intelligent Insurer“ hat uns in einer Umfrage bei Zedenten eine exzellente Position bescheinigt. So wurden wir von unseren Kunden in allen Kategorien als ein bevorzugter Partner bezeichnet. In Argentinien ist es uns trotz der Beschränkungen für ausländische Rückversicherer gelungen, unsere Position als Marktführer zu halten. Wir haben verstärkt selektiv gezeichnet, um unsere Margenanforderungen zu erzielen. In Brasilien konnten wir trotz einer fortgesetzten Marktkonzentration auf der Erstversicherungsseite unsere Position halten.

Die Belastungen aus Naturkatastrophen waren für die (Rück-) Versicherung im Berichtsjahr erneut eher moderat. Aus dem Erdbeben in Chile resultierte für die Hannover Rück eine Nettoschadenbelastung von 25,5 Mio. EUR. Insgesamt sind wir mit der Entwicklung unseres Geschäfts in Lateinamerika zufrieden.

Landwirtschaftliche Versicherungen

Die Versicherung landwirtschaftlicher Risiken gehörte 2015 bei der Hannover Rück zu den am schnellsten wachsenden Geschäftsbereichen. Wir konnten unsere Marktposition weiter ausbauen und zählen zu den präferierten Partnern für landwirtschaftliche Deckungen. Wir werden zunehmend auch bei der Entwicklung von Produkten hinzugezogen. Mit Regierungen und internationalen Organisationen gingen wir im Berichtsjahr Kooperationen zum Ausbau von Agrarversicherungen ein.

Die Raten und Konditionen blieben auf der Erstversicherungsseite weitgehend stabil. In der Rückversicherung war in den etablierten Märkten aufgrund neuer Marktteilnehmer ein Druck auf die Konditionen festzustellen.

Die Diversifizierung unseres Portefeuilles im Hinblick auf die Länder wie auch die Spartenverteilung konnten wir erfolgreich fortsetzen; hierzu trug beispielsweise ein erhöhter Anteil an Versicherungsprodukten für Kleinbauern, überwiegend in Schwellen- und Entwicklungsländern, bei. Das Wachstum wurde ferner durch den Ausbau einer langjährigen Kundenbeziehung in den USA unterstützt.

Mit der Entwicklung unseres Geschäfts für landwirtschaftliche Risiken sind wir zufrieden. 2015 war die Großschadensituation vergleichsweise moderat. Hagel, Dürren oder Überschwemmungen haben unser Portefeuille nicht oder nur zu einem geringen Teil betroffen. Insofern wurde durch die weiter verbesserte Diversifikation in diesem Geschäftsfeld ein guter Ergebnisbeitrag erzielt.

Retakaful-Geschäft

Wir zeichnen das Retakaful-Geschäft, die Rückversicherung nach islamischem Recht, weltweit. Zurzeit fokussieren wir uns auf den Nahen Osten, Nordafrika sowie Südostasien. Zur Zeichnung dieses Geschäfts sind wir in Bahrain mit einer Tochtergesellschaft vertreten. Darüber hinaus unterhalten wir eine Niederlassung, die für die traditionelle Rückversicherung im Nahen Osten und Nordafrika zuständig ist. Unser Retakaful- Geschäft wächst seit Jahren sehr dynamisch und wir sind insgesamt mit der Entwicklung zufrieden.

Vor dem Hintergrund, dass die Takaful- und Retakafulmärkte mittlerweile – auch durch Eintritt neuer Marktteilnehmer – sehr wettbewerbsintensiv geprägt sind, hält der Druck auf die Raten weiter an. Die Hannover Rück ist seit 2006 im Retakaful- Geschäft aktiv und mittlerweile stark positioniert. Im Geschäftsjahr konnten wir insbesondere das Kraftfahrtgeschäft ausbauen; größte Einzelsparte ist das industrielle Feuergeschäft.

Naturkatastrophengeschäft

Unser Katastrophengeschäft zeichnen wir überwiegend aus Bermuda, das sich weltweit als Kompetenzzentrum etabliert hat. Zur Diversifizierung des Portefeuilles zeichnet unsere Tochtergesellschaft Hannover Re (Bermuda) Ltd. seit 2013 zudem auch einige der Spezialsparten.

Aufgrund von weiterhin geringer als erwarteten Großschäden und damit einhergehende gute Ergebnisse bei Erst- und Rückversicherungsunternehmen sowie zunehmenden Kapazitäten aus den sogenannten alternativen Kapitalmärkten war ein intensiver Wettbewerb zu verzeichnen. Entsprechend dieser Situation sind die Raten im US-Sach-Katastrophengeschäft weiter zurückgegangen, allerdings mit abnehmender Dynamik. In Japan gingen die Raten erwartungsgemäß zurück, nachdem wir in den Jahren 2012 und 2013 deutliche Ratenerhöhungen zu verzeichnen hatten. Nur in Einzelfällen, insbesondere bei schadenbelasteten Programmen stiegen die Raten. Insgesamt war das Naturkatastrophengeschäft weltweit von Ratenrückgängen gekennzeichnet.

Wie in den Vorjahren war die Schadensituation für die Erstund Rückversicherer überwiegend moderat bzw. lagen die Schäden innerhalb der modellierten Schadenerwartungswerte. Die größten Einzelschäden aus dem Geschäft mit Katastrophendeckungen waren für uns das Erdbeben in Chile sowie die Überflutungen in Großbritannien.

Das Bruttoprämienvolumen für unser globales Naturkatastrophengeschäft hat sich auch vor dem Hintergrund der Währungsveränderungen im Berichtsjahr positiv entwickelt und stieg von 310,0 Mio. EUR auf 374,9 Mio. EUR. Die Schaden- / Kostenquote verschlechterte sich auf 50,2 % (39,3 %). Das operative Ergebnis (EBIT) betrug 154,6 Mio. EUR (185,6 Mio. EUR).

Strukturierte Rückversicherung und Insurance-Linked Securities

Strukturierte Rückversicherung

Weltweit gehört die Hannover Rück zu einem der größten Anbieter für Advanced Solutions bzw. strukturierte Rückversicherungslösungen, die unter anderem zum Ziel haben, die Kapitalkosten unserer Zedenten zu optimieren. In diesem Geschäftsfeld bieten wir maßgeschneiderte, alternative Rückversicherungslösungen an, die solvenzentlastend wirken oder den Kunden vor Frequenzschäden im unteren Bereich schützen. Insbesondere mit Blick auf die Einführung von Solvency II in Europa und von anderen risikobasierten Solvenzsystemen in unterschiedlichen Ländern war im Geschäftsjahr 2015 eine zunehmende Nachfrage zu verzeichnen.

Gemäß unserer Zielsetzung haben wir im Berichtsjahr unsere Kundenbasis weiter verbreitert und unser Portefeuille regional noch stärker diversifiziert. Das Prämienvolumen in der strukturierten Rückversicherung stieg im Berichtsjahr erneut an – auch durch eine unverändert hohe Nachfrage nach Quotenverträgen in der Kraftfahrzeugsparte.

Insurance-Linked Securities (ILS)

Unsere Aktivitäten hinsichtlich des Transfers von Rückversicherungsrisiken in den Kapitalmarkt waren im abgelaufenen Geschäftsjahr sehr erfolgreich. So konnten wir die seit über 20 Jahren unter anderem im ILS-Markt platzierte Schutzdeckung für die Hannover Rück namens K-Zession – eine modellierte Quotenabgabe von nicht-proportionalen Rückversicherungsverträgen der Sach-, Katastrophen-, Luftfahrtund Transportsparte (inklusive Meerestechnik) – für 2015 auf erhöhtem Niveau von ca. 400 Mio. USD Haftungsvolumen erneuern.

Darüber hinaus bieten wir Investoren an, sich an Erst- und Rückversicherungsrisiken zu beteiligen. Unsere Rolle kann dabei Initiator, Arrangeur, Strukturierer und/oder Fronter sein. Die vorrangigen Instrumente sind die besicherte Rückversicherung und Katastrophenanleihen. Unsere Geschäftspartner auf der Kapitalanlageseite sind spezialisierte ILS-Fonds, Pensionsfonds, Hedgefonds, aber auch Erstversicherer und Captives und andere Portfoliomanager, die nach diversifizierenden Risiken suchen. Im Jahr 2015 lag das von uns in den Kapitalmarkt transferierte Haftungsvolumen in Form von Katastrophenanleihen bei über 1,5 Mrd. USD, darunter für die Texas Windstorm Insurance Association (TWIA) mit über 700 Mio. USD, für die Massachusetts Property Insurance Underwriting Association (MPIUA) mit über 300 Mio. und für eine weitere Anleihe von 300 Mio. USD zu kalifornischen Erdbebenrisiken. Darüber hinaus waren wir als Co-Manager bei der UnipolSai’s Azzurro- Transaktion mit über 200 Mio. EUR tätig.

Das derzeit zur Verfügung stehende Kapital übersteigt bei Weitem die Neuinvestitionsmöglichkeiten in Katastrophenanleihen. Daher suchen Investoren weitere Anlagemöglichkeiten im Bereich der Rückversicherung. Insbesondere das sogenannte Collateralised-Reinsurance-Geschäft ist im Berichtsjahr weiter stark angewachsen und übersteigt marktweit das Volumen der in Katastrophenanleihen investierten Gelder. Beim Collateralised-Reinsurance-Geschäft übernimmt der Investor Rückversicherungsrisiken, die in der Regel in Höhe des Haftungslimits besichert werden. Die Hannover Rück hat die Zusammenarbeit mit ausgewählten Fondsmanagern im Bereich des Collateralised-Reinsurance- Geschäfts im Berichtsjahr weiter ausgebaut und konnte daraus attraktive Margen generieren.

Das Bruttoprämienvolumen in der strukturierten Rückversicherung und aus den ILS-Aktivitäten stieg von 917,7 Mio. EUR auf 1.306,8 Mio. EUR. Die kombinierte Schaden-/Kostenquote lag bei 98,4 % (94,1 %). Das operative Ergebnis (EBIT) betrug 57,4 Mio. EUR (102,6 Mio. EUR).

Zusätzliche Informationen

Themenverwandte Links innerhalb des Berichts:

Themenverwandte Links außerhalb des Berichts:

- Hannover Rück emittiert weiteres Hybridkapital

- Schaden-Rückversicherung

- Großschäden External Quicklink PageID nicht vergeben: 300